贈与税の非課税財産

贈与税は、その年1月1日から12月31日までの間に贈与された財産の全てに対してかかりますが、その財産の性質や贈与の目的、政策趣旨などからみて、非課税となる贈与も多くあります。

特に近年、政策的に贈与を推進して消費を活発化させ景気対策とするために非課税特例が次々と制度化されています。

今回は、贈与税がかからない財産について解説します。

次に掲げる財産については贈与税がかかりません。

1.民法の基本規定と社会通念から非課税とされる贈与

(1)夫婦や親子、兄弟姉妹などの扶養義務者相互間において、生活費又は教育費に充てるために贈与した財産で通常必要と認められるもの

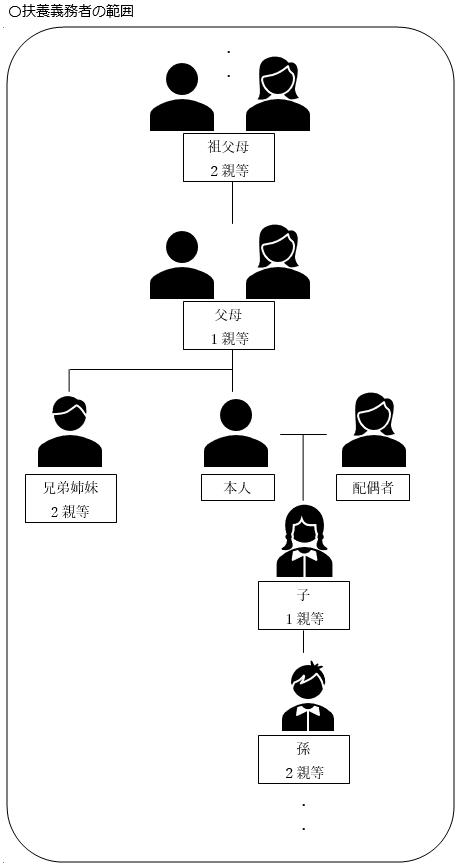

①扶養義務者とは、贈与時の状況で次の人をいいます。

- 配偶者、直系血族、兄弟姉妹

- 家庭裁判所の審判を受けて扶養義務者となった三親等内の親族

- 三親等内の親族で生計を一にする者

②生活費とは、通常の日常生活を営むのに必要な費用をいい、治療費・養育費などを含みます。

③教育費とは、教養上通常必要と認められる学費、教材費、文具費等をいいます。

④生活費又は教育に充てるためとは、必要な都度直接これらに充てることをいいます。「必要な都度直接」とは、例えば、学費の支払時に直接学校に支払った場合や、食事をするために直接レストランに支払う場合をいいます。したがって、生活費・教養費という名目であっても一括して贈与され預金した場合や、株式、車、不動産等の購入に充てられたものは贈与税が課税されます。

(2)個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞い等のための金品で社交上の必要によるもので社会通念上相当と認められるもの

2.公益的な観点から非課税とされる贈与

(1)宗教、慈善、学術その他公益を目的とする事業を行う者で一定の要件に該当するものが贈与により取得した財産で、その公益を目的とする事業の用に供されることが確実なもの

贈与により取得した財産を取得後2年が経過しても、その事業の用に供していないときにはその財産に対して贈与税が課税されます。

(2)特定公益信託で学術に関する貢献・研究に対して交付される財務大臣指定のものや、学資の支給を行うことを目的とする特定公益信託から交付される金品

(3)精神又は身体に障害がある者又はその者を扶養する者が条例の規定により地方公共団体が実施する心身障害者共済制度に基づいて支給される給付金を受ける権利

(4)公職選挙の候補者が選挙運動に関し、個人から贈与により取得した金銭、物その他財産上の利益で公職選挙法の規定により報告されたもの

3.税法上の特例として非課税とされる贈与

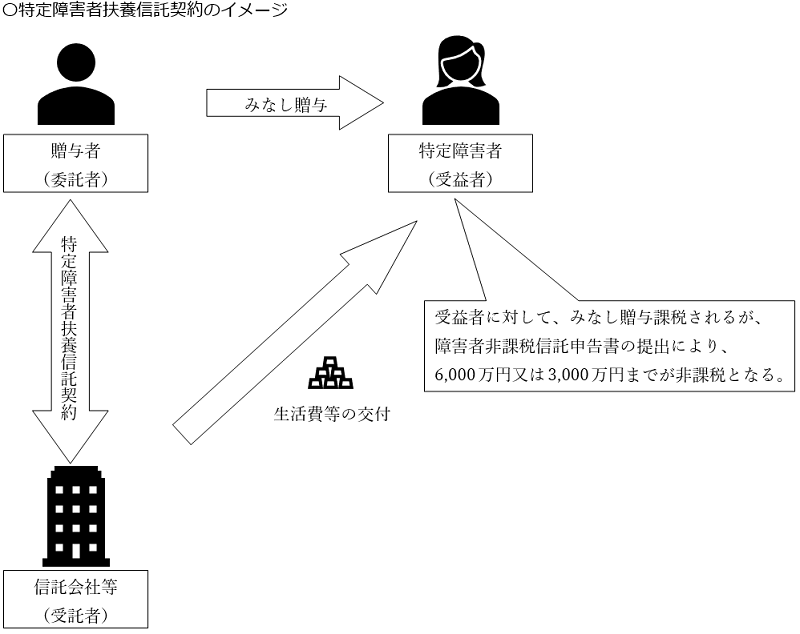

(1)特定障害者に対する贈与税の非課税の特例

特定障害者が、特定障害者扶養信託契約に基づく信託受益権の贈与を受けた場合で、「障害者非課税信託申告書」を提出したときにおける、信託受益権の価額のうち6,000万円(特定障害者のうち、特別障害者以外の者は3,000万円)までの金額は非課税とされます。

過去に「障害者非課税信託申告書」を提出している場合には、非課税額となる金額は既にこの規定の適用を受けた金額を控除します。

特定障害者とは、下記の方を指します。

- 特別障害者

- 障害者のうち精神に障害のある方

また、特別障害者とは、障害者のうち下記の特に重度の障害のある方を指します。

- 身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

- 精神障害者保健福祉手帳に障害等級が一級と記載されている方

- 重度の知的障害者と判定された方

- いつも病床にいて、複雑な介護を受けなければならない方など

なお、信託財産は、次のものに限られます。

- 金銭

- 有価証券

- 金銭債権

- 立木及び立木の生立する土地(その立木とともに信託されるものに限る。)

- 賃貸不動産

- 受益者である特別障害者の居住用不動産(上記①から⑤までの財産のいずれかとともに信託されるものに限る。)

(2)夫婦の間で居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年以上である配偶者から居住用不動産または居住用不動産を取得するための金銭を贈与により取得した場合に限り、一定の要件を満たすときは、それらの財産に係る贈与税の課税価格から2,000万円を控除することができます。

この特例の適用を受けるためには、贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産に居住し、その後も引き続き住む見込みであることが必要です。

なお、この特例は法的な婚姻関係にある方に対して適用されるため、例えば内縁や事実婚などの方の場合には適用できません。また、贈与税の配偶者控除の適用は、同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

この特例を適用する際には、下記のような注意点があります。

・不動産を贈与する場合、相続する場合よりも多額の不動産取得税及び登録免許税が発生する。

・生前に贈与した部分の自宅の土地については、小規模宅地等の特例の適用を受けることができない。

・配偶者は1億6,000万円又は法定相続分に相当する額までは相続税がかからないため、生前贈与により贈与税が発生する場合は、かえって余計な税金を支払う可能性がある。

この特例の適用を検討する場合は、贈与と相続のどちらが得であるかを慎重に判断する必要があります。

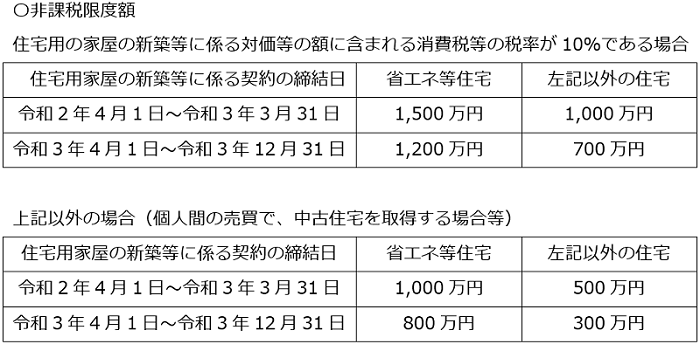

(3)直系尊属から住宅取得等資金の贈与を受けた場合の非課税

令和3年12月31日までの間に、父母や祖父母などの直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

非課税限度額は、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

なお、省エネ等住宅とは、下記の省エネ等基準に適合する性能が高い住宅を指します。

- 断熱等性能等級4若しくは一次エネルギー消費量等級4以上

- 耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物

- 高齢者等配慮対策等級3以上

(4)直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

平成31年3月31日までに1,500万円までに限り所定の手続きをした贈与であれば非課税となります。

(5)直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの。

平成31年3月31日までに1,000万円(結婚費用は300万円)までに限り金融機関経由で特例申告書を提出した贈与であれば非課税となります。

4.税法上の調整から非課税とされる贈与

(1)法人からの贈与により取得した財産

贈与税は個人から財産を贈与により取得した場合にかかる税金であり、法人から財産を贈与により取得した場合には贈与税ではなく所得税の一時所得として課税されます。

(2)相続または遺贈により財産を取得した者が、その相続開始の年に、被相続人から贈与により取得した財産

なお、相続財産を取得しなかった人は相続があった同年中に被相続人から贈与により取得した財産は、相続税ではなく贈与税の対象となりますので注意が必要です。

相続についてお悩みの方は、ぜひ朝日中央の税理士にご相談ください。

将来の相続税を節税する方法には様々なものがあり、専門的な知識や判断が必要となります。相続に関してお悩みのある方は、相続の専門家である朝日中央の税理士にご相談ください。

弊所は、朝日中央グループの一員であり、法律・税務・信託(遺産整理・遺言作成、執行)とワンストップサービスを提供しています!