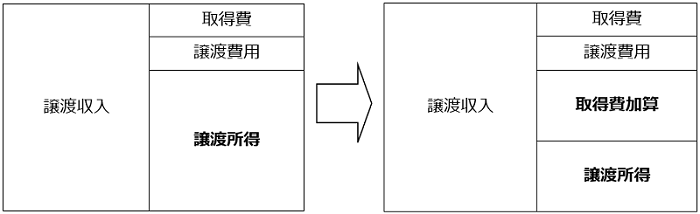

取得費加算

相続人等が、被相続人から相続により取得した土地、建物、株式を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡した場合には、納付した相続税額のうち一定金額を譲渡資産の取得費に加算することができます。この特例を適用して譲渡益を圧縮することで、所得税や住民税の金額を減らす効果があります。

なお、この特例は譲渡所得のみに適用があるため、資産の譲渡が事業所得や雑所得等に該当する場合は適用できません。

- 取得費加算を適用した場合の譲渡所得

取得費加算の特例については、租税特別措置法第39条が根拠条文となり、下記のように定められています。

相続又は遺贈による財産の取得をした個人で、当該相続又は遺贈につき相続税額があるものが、当該相続の開始があった日の翌日から当該相続に係る相続税申告書の提出期限の翌日以後3年を経過する日までの間に当該相続税額に係る課税価格の計算の基礎に算入された資産の譲渡をした場合における譲渡所得に係る取得費は、当該取得費に相当する金額に当該相続税額のうち当該譲渡をした資産に対応する部分として政令で定めるところにより計算した金額を加算した金額とする。

1.特例を受けるための要件として、相続税の申告期限から3年以内の譲渡であること

取得費加算の特例を受けるためには、下記の(1)~(3)の要件を満たす必要があります。

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

2.特例を受けるための手続として、確定申告が必要

取得費加算の特例を受けるためには、この特例を受けようとする年分の所得税の確定申告書にこの特例を受けようとする旨を記載して確定申告をすることが必要です。また、確定申告書には、相続財産の取得費に加算される相続税の計算明細書、譲渡所得の内訳書、株式等に係る譲渡所得等の金額の計算明細書などの書類の添付が必要です。

確定申告の際には、計算明細書を利用することで取得費に加算される相続税額を計算することができます。

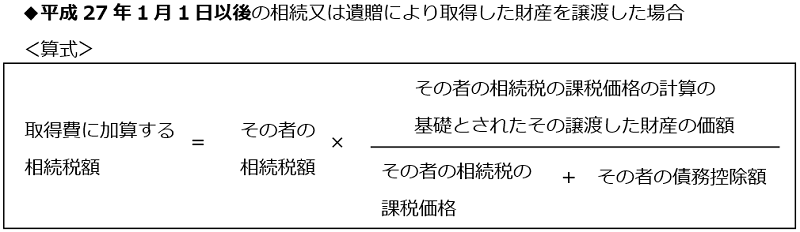

3.取得費に加算する金額は、原則として相続税額のうち譲渡資産に対応する金額

取得費に加算する相続税額は、相続又は遺贈の開始した日により、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します)の金額を超える場合は、その譲渡益相当額となります。なお、譲渡した財産ごとに計算します。

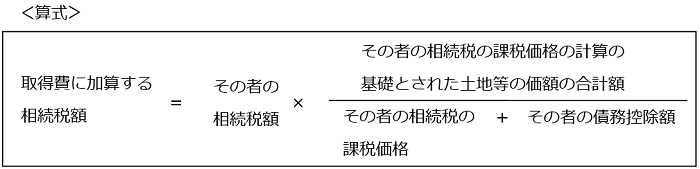

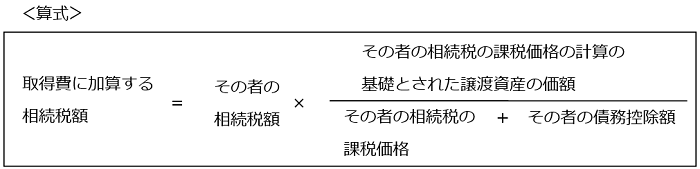

◆平成26年12月31日以前の相続又は遺贈により取得した財産を譲渡した場合

(1)土地等を譲渡した場合

土地等を譲渡した人にかかった相続税額のうち、その者が相続や遺贈で取得した全ての土地等に対応する額

ただし、既にこの特例を適用して取得費に加算された相続税額がある場合には、その金額を控除した額となります。

(2)土地等以外の財産(建物や株式など)を譲渡した場合

建物や株式などを譲渡した人にかかった相続税額のうち、その譲渡した建物や株式などに対応する額

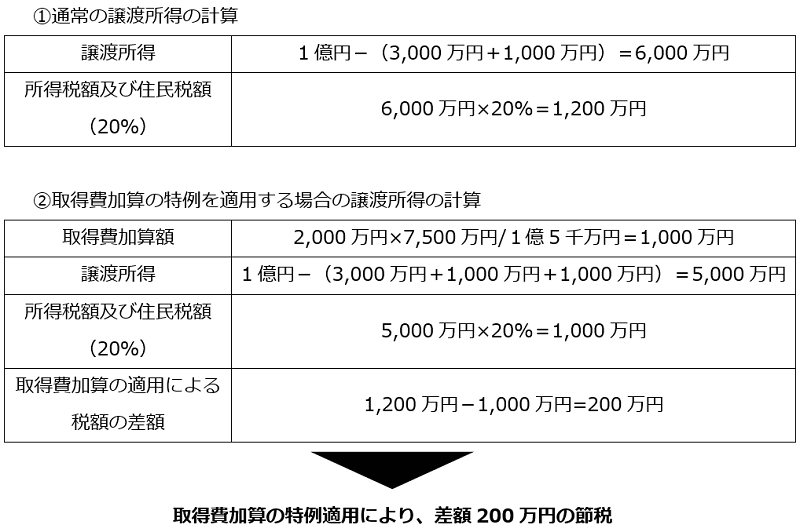

【例】

長男が相続して譲渡した資産:土地A(平成27年1月1日以後の相続)

土地Aの売却価額:1億円

土地Aの取得費:3,000万円

土地Aの譲渡費用:1,000万円

長男の相続税額:2,000万円

土地Aの相続税評価額:7,500万円

長男の相続税の課税価額:1億5千万円(債務控除額なし)

4.他の税制との適用関係(併用の可否)

(1)概算取得費

譲渡所得の金額は土地や建物を売った金額から取得費と譲渡費用を差し引いて計算しますが、取得費が分からない場合には、売った金額の5%相当額を取得費とすることができる概算取得費という制度があります。

取得費加算は、概算取得費との併用が可能です。

(2)居住用財産を譲渡した場合の3,000万円の特別控除

マイホーム(居住用財産)を売却したときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。

取得費加算は、居住用財産を譲渡した場合の3,000万円の特別控除との併用が可能です。

(3)特定の居住用財産の買換えの特例

特定のマイホーム(居住用財産)を売って、代わりのマイホームに買い換えたときは、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます。これを、特定の居住用財産の買換えの特例といいます。

取得費加算は、特定の居住用財産の買換えの特例との併用が可能です。

(4)被相続人の居住用財産(空き家)に係る譲渡所得の特別控除

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円までを控除することができます。これを、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例といいます。

取得費加算は、被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例との併用ができません。どちらかの選択適用となります。

ただし、同一年中に複数の不動産を譲渡した場合などは、物件ごとに取得費加算と空き家に係る3,000万円の特別控除をそれぞれ適用することが可能です。また、譲渡した不動産が居住用部分と非居住用部分とに区分される場合は、居住用部分に相当する譲渡については空き家に係る3,000万円の特別控除を、非居住用部分に相当する譲渡については取得費加算をそれぞれ適用することができます。

(5)非上場株式を発行会社に譲渡した場合のみなし配当課税の特例

個人が非上場株式をその発行会社に譲渡して、発行会社から対価として金銭その他の資産の交付を受けた場合、その交付を受けた金銭の額及び金銭以外の資産の価額の合計額がその発行会社の資本金等の額のうち、その交付の基因となった株式に対応する部分の金額を超えるときは、その超える部分の金額は配当所得とみなされて所得税が課税されます。

しかし、相続又は遺贈により財産を取得して相続税を課税された人が、相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間に、相続税の課税の対象となった非上場株式をその発行会社に譲渡した場合においては、一定の手続の下で、その人が株式の譲渡の対価として発行会社から交付を受けた金銭の額が、その発行会社の資本金等の額のうちその譲渡株式に対応する部分の金額を超えるときであっても、その超える部分の金額は配当所得とはみなされず、発行会社から交付を受ける金銭の全額が株式の譲渡所得に係る収入金額とすることができます。これを、相続した非上場株式等を発行法人に譲渡した場合のみなし配当課税の特例といいます。

この場合には、発行会社から交付を受ける金銭の全額が非上場株式の譲渡所得に係る収入金額となり、その収入金額から譲渡した非上場株式の取得費及び譲渡に要した費用を控除して計算した譲渡所得金額に対して所得税が課税されます。

取得費加算は、みなし配当課税の特例との併用が可能です。

- 取得費加算と他の税制との適用関係

5.相続税の申告期限前に所得税の申告期限が到来する場合は、更正の請求が可能な場合も

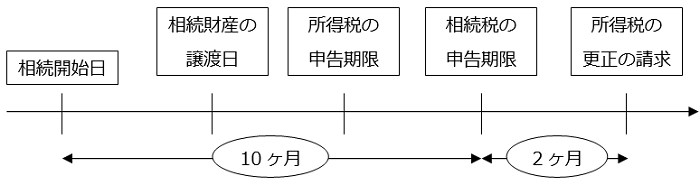

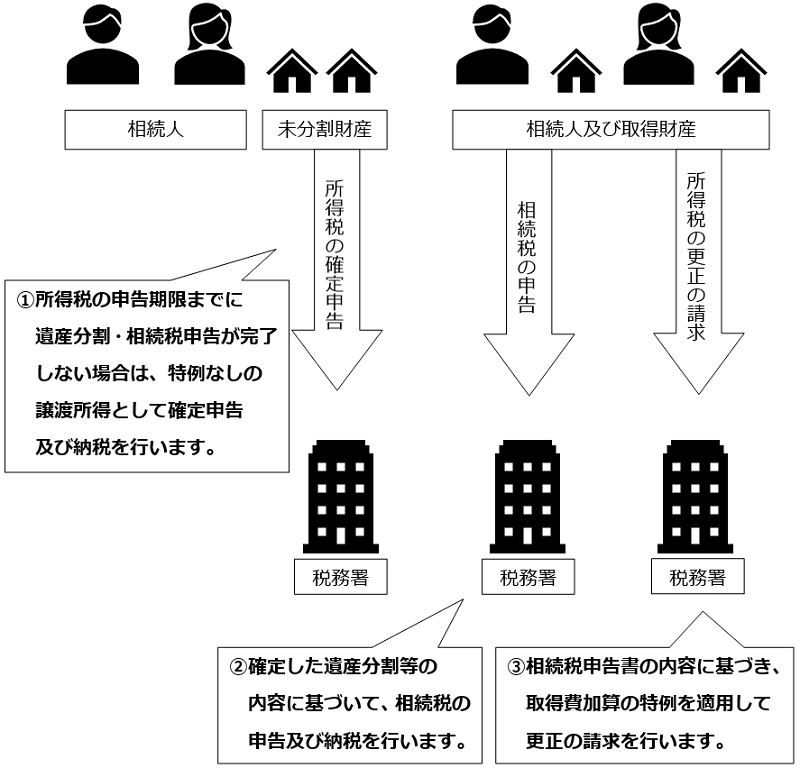

相続税の申告期限は原則として相続開始日から10ヶ月以内となります。所得税の申告期限が原則として翌年の3月15日であるため、相続開始日及び相続した財産の売却日によっては、相続税の申告期限前に所得税の申告期限が到来する可能性があります。

このような場合に、所得税の申告期限までに相続税が確定していないときであっても、相続税の申告書を申告期限までに提出することで、取得費加算の特例の適用が可能となります。なお、取得費加算の特例の適用するためには、その相続税の申告書を提出した日の翌日から2か月以内に、相続税額の取得費加算の特例の適用を受けたい旨を記載した書類その他一定の書類を添付した更正の請求書を税務署へ提出する必要があります。

流れとしては、まず所得税の申告期限までに、取得費加算の特例を適用せずに譲渡に係る申告と納税を行い、その後、相続税の申告書を申告期限までに提出し、相続税の申告書を提出した日の翌日から2か月以内に、取得費加算の特例を適用して所得税の更正の請求を行います。この更正の請求により、取得費加算の特例を適用することによる所得税額の差額が還付されることとなります。

- 相続税の申告及び所得税の申告の流れ

6.相続により取得した仮想通貨を譲渡した場合は、取得費加算の特例適用は不可

相続した仮想通貨を処分したり、物と交換したりした場合に、相続税の取得費加算の適用はあるのでしょうか。

仮想通貨は原則として雑所得となることから、土地や株式の譲渡とは異なり、相続税の取得費加算の適用は難しいと考えられています。

取得費加算の特例を検討する場合は、ぜひ朝日中央の税理士にご相談ください。

取得費加算の特例を適用するにあたっては、専門的な知識や経験が必要となります。所得税だけでなく、相続税にも強い税理士と相談のうえ判断することをお勧めします。

相続税申告や相続問題でお困りの際は、お気軽に相続税に強い税理士法人朝日中央綜合事務所へお問合せください。

弊所は、朝日中央グループの一員であり、法律・税務・信託(遺産整理・遺言作成、執行)とワンストップサービスを提供しています!