後継者が決まっていない場合の相続税対策

会社の経営者の場合、後継者自体が決まっていないこともあるかと思います。

このような場合に、相続税の対策をしようにも、誰がいくら払うか良く分からないうちに対策を立てるのが困難だと考える方もいらっしゃると思います。

また、相続税対策の根幹をなす、相続税の特例(小規模宅地等の特例、配偶者の税額軽減など)を利用するためには、誰がどの財産を取得するのかを、遺言等で決定する必要があるため、対策が難しいと諦めておられる方もいらっしゃるかもしれません。

自社株対策として、事業承継税制の適用についても、特例承継計画の作成段階において、後継者を決定し、その後継者を記載した特例承継計画を提出しないと事業承継税制の特例は使えないとお考えの方もいらっしゃると思います。

しかしながら、事業承継税制の適用は、後継者がはっきり決まっていなくても適用できる可能性があります。

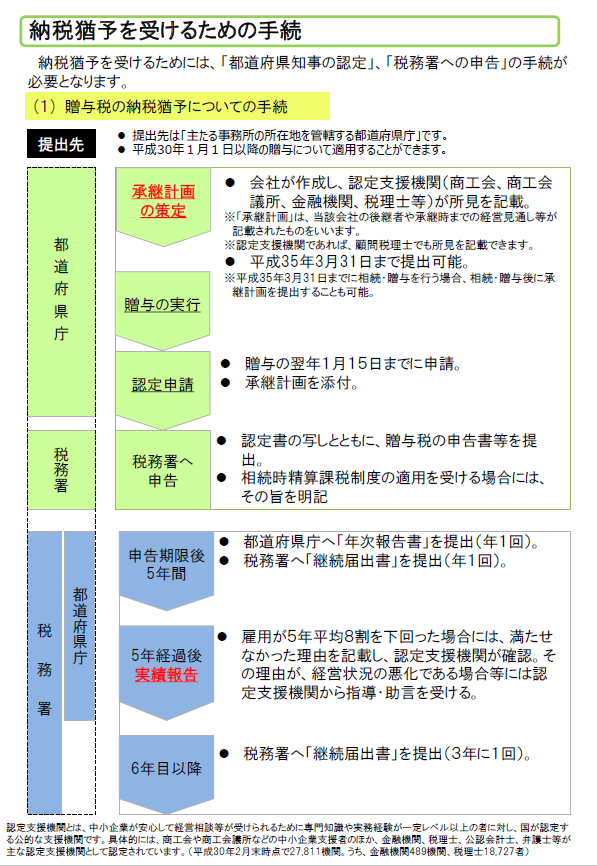

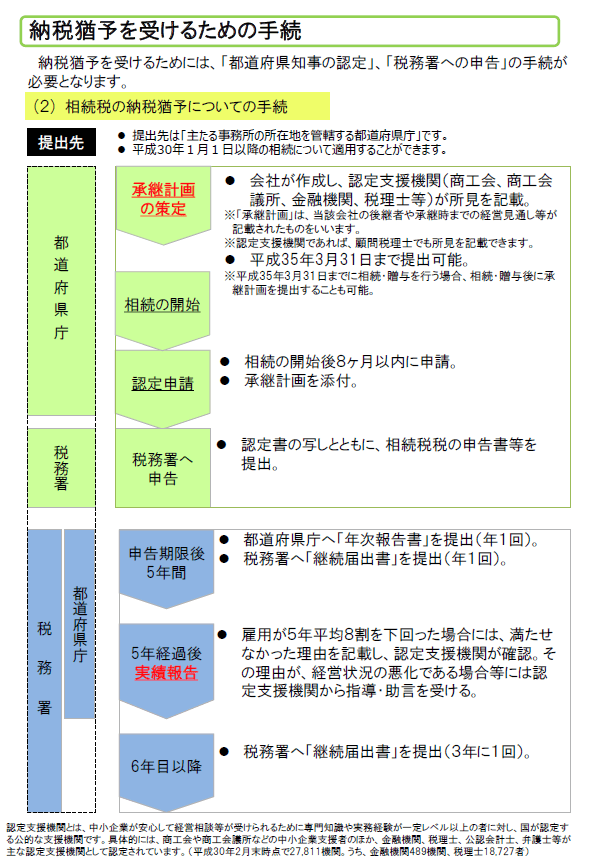

特例承継計画とは

特例承継計画は、株式の承継を受ける予定の後継者(最大3名)等を記載して2023年3月31日までに提出します。

その後、2027年12月31日までに贈与または相続等で社長から後継者に自社株を移すことにより、事業承継税制の特例の適用(基本的には自社株を無税で引き継ぐことができる)は可能になるという制度です。

なお、特例承継計画提出前に贈与または相続等があった場合でも、2023年3月31日までであれば、都道府県に認定申請をする際に特例承継計画を提出することにより特例の適用は可能となります。

また、特例承継計画提出後にその記載内容について変更があった場合には、変更申請書を提出することにより変更することができます。

事業承継税制の特例を適用するか迷われている場合には、ひとまず2023年3月31日までに株式の承継を受ける予定の後継者を複数記載して特例承継計画を提出してから考える(後に変更申請を出す)のも一つの方法だと思います。

※中小企業庁HP「納税猶予を受けるための手続(PDF)」より引用

https://www.chusho.meti.go.jp/zaimu/shoukei/2018/180405shoukeizeiseitetuduki.pdf

その他、非課税枠を利用した死亡保険の活用や、非課税枠を利用した生前贈与についても後継者が決まっていなくてもできる相続税対策といえます。

ご自身の状況に合った対策を考え、実行していくことが大切だと思います。