1.相続税の税率

相続税の税率は何%かご存じでしょうか。

消費税が一律10%なので、相続税も一律に税率が定められており、その税率を相続財産の価額に乗じて計算するのでは、と思われている方がいらっしゃいますが、実はそうではありません。

相続税の計算は、もう少し複雑な計算方法になります。

そして、相続税の税率も一概に何%と答えることはできません。

相続税は超過累進税率を採用していますので、その人が持っている財産額によって税率は変わってくるからです。

現在、日本の相続税の税率は、10%~55%となっています。

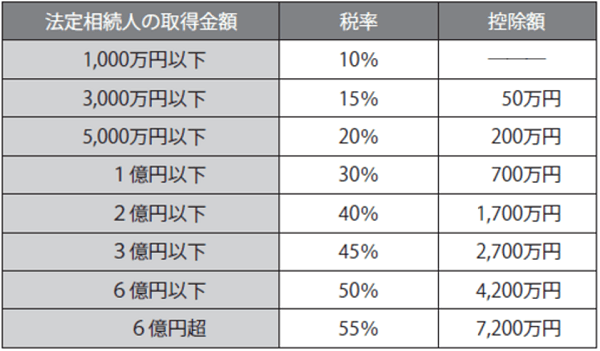

税率の速算表は、以下のようになっています。

この表を見ると、例えば、財産額2億円の人は、2億円×40%-1,700万円=6,300万円が相続税になる!と思われるかもしれません。

実は、相続税の計算は、財産額に税率をかければよいというものではありません。

相続税の計算方法はとても複雑です。具体的な計算方法については、「相続税の計算方法」を参考にしてください。

2.税率の経緯

相続税の税率は、2015年1月に改正され、現在の相続税率になりました。

以前は最高税率が50%でしたが、現在は55%に引き上げられ、増税の方向になっています。

そもそも相続税は、どのような経緯で設定され、どのような推移を経てきたのでしょうか。

相続税の歴史を振り返ると、日露戦争時代までさかのぼります。

相続税は、1905年(明治38年)4月、前年に始まった日露戦争の戦費調達を目的として導入されました。当時の大蔵省は酒税や所得税、地租(固定資産税)を相次いで増税しましたが、それでも足りず、欧米にならって臨時で導入したのが相続税だったとされています。

日露戦争後、ロシアから賠償金が支払われず、財政が逼迫した政府は相続税を存続させ、現在まで110年も続く恒久税制となりました。

そして、日本の相続税の転換点は、第2次世界大戦後となります。

敗戦国となった日本の相続税は、GHQ(連合国軍総司令部)の下で出された「シャウプ勧告」により抜本的に見直されることとなります。財閥など一部の富裕層に富が集中するのを防ぐため、最高税率は1950年に90%に引き上げられ、遺産が長男に集中しないよう制度も改められました。

その後、最高税率は75%→70%と段階的に引き下げられ、2003年の税制改正では50%となりましたが、2015年1月の改正で55%に引き上げられることとなります。

3.相続税がない国ってあるの?

日本には相続税が設定されていますが、海外では相続税を廃止したり、そもそも存在しなかったりする国が少なくありません。カナダとオーストラリアは1970年代に廃止されました。1992年にはニュージーランドが続き、高福祉高負担で知られるスウェーデンも2004年に相続税を廃止しています。アジアでもマレーシアやシンガポール、中国にはそもそも相続税がありません。

なぜ海外諸国が相続税を廃止しているかというと、海外の富裕層を自国に招き入れたいとの思惑があるためです。

4.主要国の税率比較

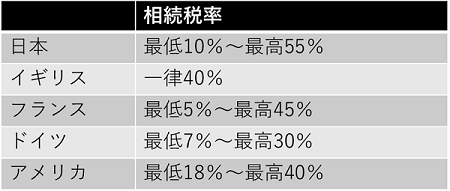

相続税の課税のしくみは国によって様々です。日本は相続による取得金額によって、税率が8段階に分かれていますが、アメリカはさらに多い12段階で、英国は一律40%です

日本の最高税率は、他の主要国と比べても高くなっていることがわかります。

また、今後も税制改正により、税率が上がっていくことが予想されます。

意外かと思われるかもしれませんが、税理士でもあっても相続税に精通している税理士は数多くありません。

相続税法は毎年改正されていますので、相続税に特化している税理士に相談するべきです。

弊社は数多くの相続税申告案件を取り扱っています。あらかじめ準備しておくことによって税率を下げることができますので、相続税でお困りの方は、是非、弊社にご相談ください。