相続税額の加算

相続税法では、被相続人との続柄によって、払うべき相続税額が2割増しになる規定があります。

2割増しって結構大きいですよね。2割加算の対象者に該当した場合、同じ財産額を受け取っても、Aさんは相続税の納税額100万円なのに、Bさんは120万円の相続税を支払わなければならない、という事態が生じてしまうのです。

これは、相続税の2割加算と呼ばれています。

今回は、なぜこのような規定があるのか、どのような人が2割加算の対象者なのかについて解説します。

1.2割加算の対象者

相続税の2割加算を簡潔にまとめると、「一親等の血族と配偶者以外の人が財産を取得した場合には、通常の2割増しで相続税を納めてくださいね」という規定です。

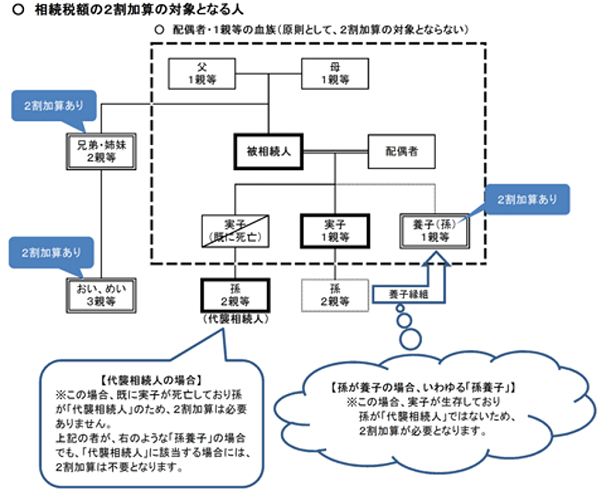

具体的に図で表すと以下のようになります。

このように、基本的には枠で囲んだ範囲内の相続人には2割加算されず、枠の外の方が相続をした場合に2割加算されます。

まとめると次のようになります。

① 2割加算されない人

・被相続人の配偶者

・被相続人の子供

・被相続人の父母

・代襲相続人である孫

② 2割加算される人

・被相続人の兄弟姉妹

・被相続人の祖父母

・被相続人の孫(代襲相続人である場合は加算対象者となりません)

・友人・知人

・内縁の妻

・人格のない社団など

2.孫が相続した場合

ここで、注意しなければならないのは、孫が相続した場合です。

孫が財産を受け取る場合には、2割加算にならない場合と、なる場合があります。

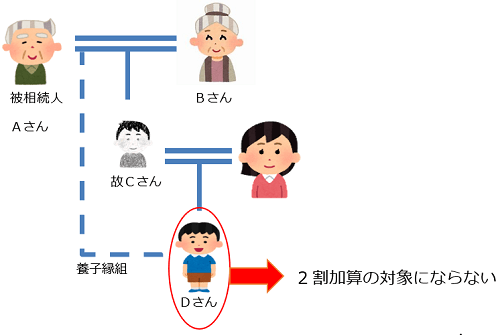

(1)孫が2割加算にならない場合 【孫が代襲相続人の場合】

親が亡くなったときは、子供が相続人になります。しかし、親よりも先に子供が亡くなってしまうこともあります。その場合は、その子供の子供、つまり孫が相続人になります。

これを代襲相続(だいしゅうそうぞく)といいます。

代襲相続によって、孫が財産を受け取った場合には、孫は相続税の2割加算の対象になりません。

例えば、Aさん、配偶者Bさん、子供Cさん、孫のDさんがいました。

Aさんの亡くなる以前に残念ながらCさんは亡くなってしまいました。その後、Aさんが亡くなったときは、Aさんの相続人は、BさんとDさんです。

この場合は、Dさんは2割加算の対象にはなりません。

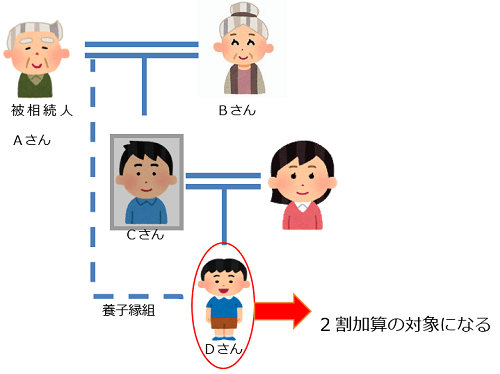

(2)孫が2割加算になる場合 【孫が代襲相続人でない場合】

子供が亡くなっていない状態でその子供の子供、つまり孫を養子にすれば、親が亡くなったときは、その孫も相続人に該当しますので、孫は財産を受け取ることができます。この場合は、孫は2割加算の対象になります。

上記の例でみてみましょう。

Aさんの相続人は、Bさん、Cさん、Dさんとなり、Dさんは財産を一代飛ばしで受け取ることになりますので、2割加算の対象になります。

3.2割加算の趣旨

このような制度が設けられている理由は、「相続税の負担を調整するため」といわれています。

一親等の血族や配偶者は、被相続人が生前築き上げた財産の形成・維持・管理に非常に貢献しています。その一方で、一親等の血族や配偶者以外の人は、被相続人の遺産を取得することには偶然性が高いといえます。

また、被相続人が財産を孫に遺贈したような場合には、相続税の課税を一回免れる結果となります。

だから、被相続人の兄弟姉妹や孫などが財産を取得した場合は、少し多めに相続税を納めてもらいましょう、と規定されているのです。

4.計算方法

2割加算の計算方法は、極めて簡単です。2割加算すべき対象者の納付すべき相続税額を1.2倍すればよいのです。

具体的に計算してみましょう。

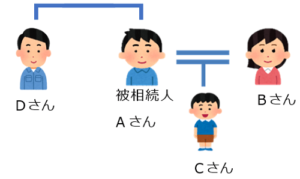

被相続人Aさんは、生前に遺言書を書いており、配偶者Bさん、子供Cさん、Aさんの兄弟Dさんにそれぞれ3分の1ずつ財産を残しました。

各々納付するべき相続税額が100万円だったと仮定すると、Bさんは配偶者ですので、相続税額は0円となります。

CさんはAさんの子供ですので、2割加算の対象者ではありません。100万円が納付金額となります。

DさんはAさんの兄弟なので、2割加算の対象者です。100万円×1.2=120万円が納付金額となります。