1.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等

(1)制度の概要

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

(2)改正内容

① 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等について、適用期限(令和3年12月31日)が令和5年12月31日まで2年延長されます。

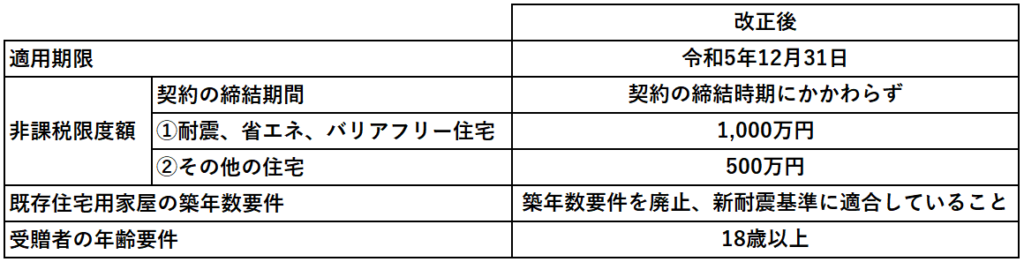

② 非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をした次に掲げる住宅用家屋の区分に応じ、それぞれ次に定める金額とされます。

イ 耐震、省エネ又はバリアフリーの住宅用家屋 1,000万円

ロ 上記以外の住宅用家屋 500万円

③ 適用対象となる既存住宅用家屋の要件について、築年数要件を廃止するとともに、新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅用家屋とみなす。)であることを加えられます。

④ 受贈者の年齢要件が18歳以上(現行:20歳以上)に引き下げられます。

2 財産債務調書制度の見直し

(1)制度の概要

財産債務調書制度とは、一定基準以上の資産を持つ人に、その保有財産や債務を記載した書類の提出を義務付ける制度です。

(2)改正内容

① 改正前の提出義務者(以下のイ及びロを満たす方)のほか、その年の12月31日において10億円以上の財産を有する方も提出義務者となります。

ロ その年の12月31日において、その合計額が3億円以上の財産又は1億円以上の国外転出特例対象財産

② 提出期限がその年の翌年の6月30日に後倒しされます。

③ 300万円未満の家庭用動産や事業用の未収入金などについては記載を簡略化することができます。また、新たに預貯金についても、記載を一部省略できるようになりました。

3 非上場株式等に係る相続税・贈与税の納税猶予の特例の見直し

(1)制度の概要

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

この法人版事業承継税制には、「一般措置」と「特例措置」の2つの制度があり、特例措置については、事前の計画策定等や適用期限が設けられていますが、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や納税猶予割合の引上げ(80%から100%)がされているなどの違いがあります。

(2)改正内容

特例措置を受けるためには、特例承継計画を令和5年3月31日までに提出する必要がありましたが、提出期限が1年間延長されます(令和6年3月末日まで)。

4 登録免許税におけるキャッシュレス納付制度の創設

(1)制度の概要

登録免許税の納付については、現金納付を原則(一定の場合には印紙納付も可)としつつ、オンライン申請の場合に限り、インターネットバンキング等による納付が可能とされています。

(2)改正内容

書面申請の場合にもインターネットバンキング等による納付を可能とするとともに、クレジットカード等による納付も可能となります。