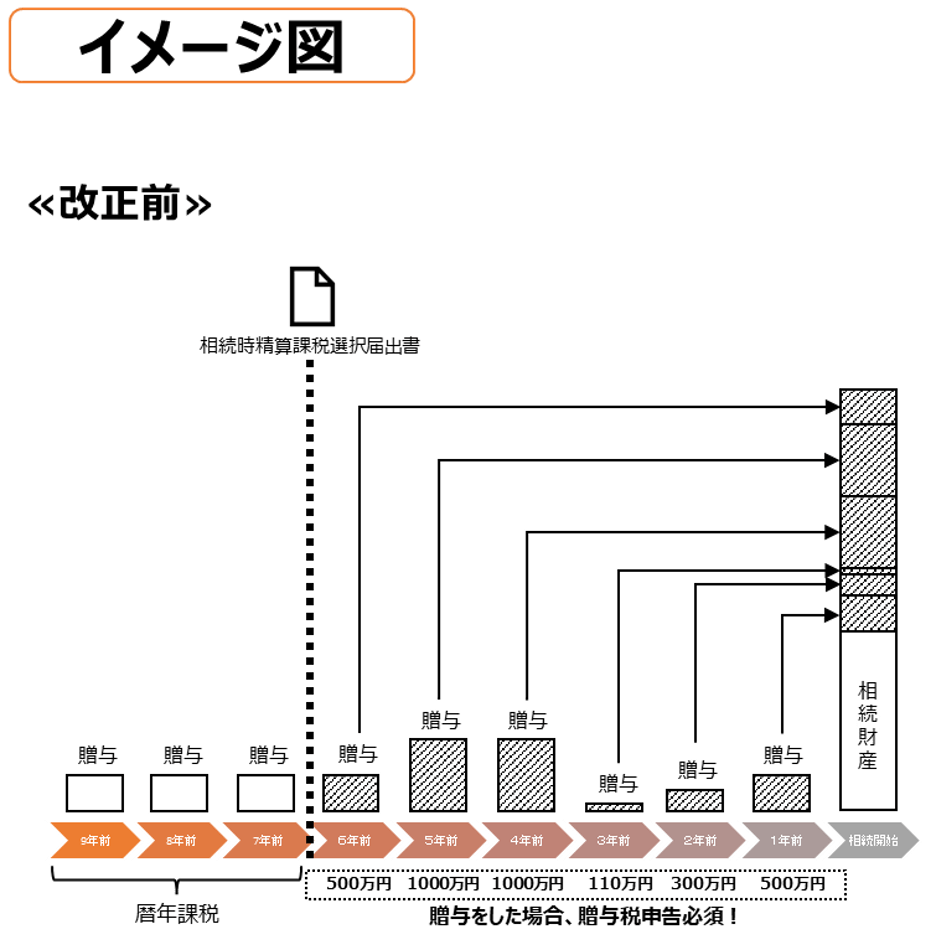

1.相続時精算課税制度に基礎控除額が新設

(1)改正内容

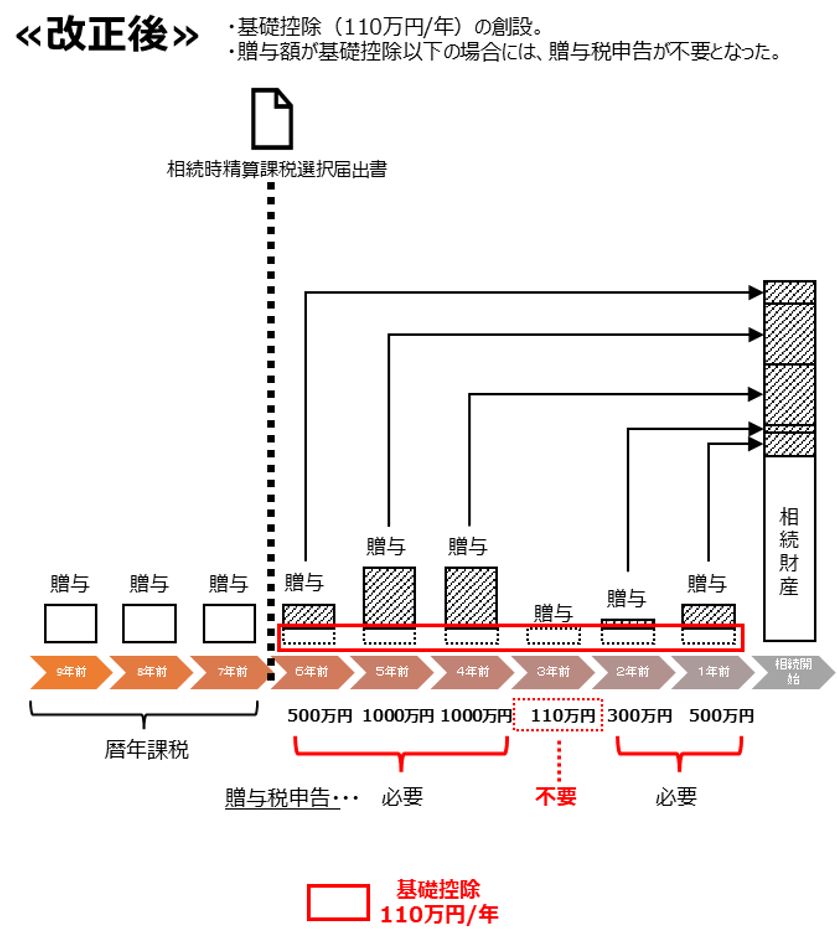

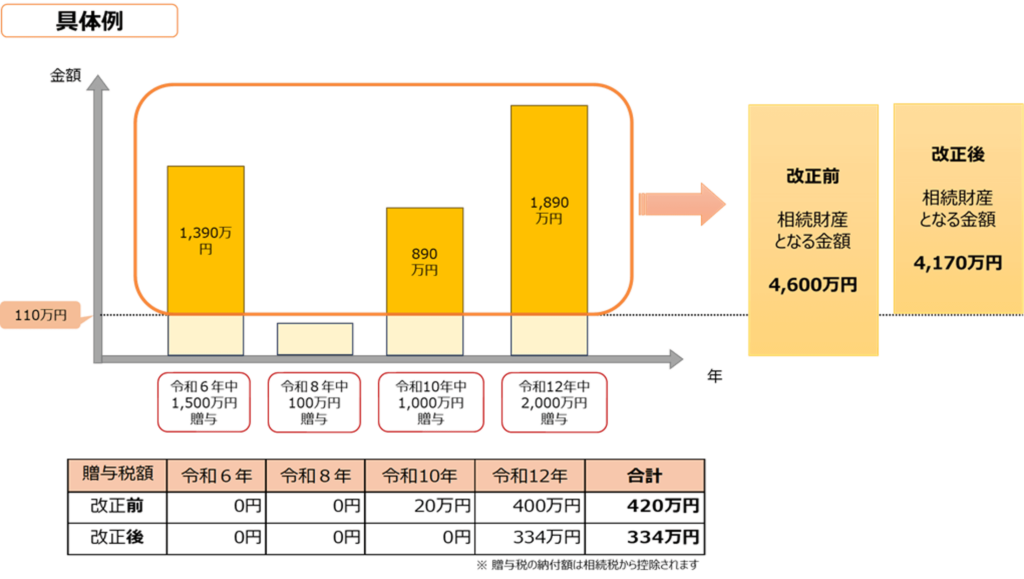

相続時精算課税を選択した人が、令和6年1月1日以降に特定贈与者から贈与を受けた財産については、その1年のうちに贈与により取得した財産の合計額から基礎控除額(110万円)を控除した後に、特別控除額(最高2,500万円)を控除した残額に20%の税率を乗じて贈与税額を算出します。

この改正により、相続時精算課税制度を選択後の110万円(基礎控除)以下の贈与については贈与税申告が不要となりました。

(2)計算の留意点

① 相続時精算課税制度を選択すると、その選択年以後に特定贈与者から受けた贈与について暦年課税を選択することはできません。

② 基礎控除額は毎年110万円ですが、例えば同一年に父と母の2人から相続時精算課税の適用を受ける贈与があった場合、年110万円をそれぞれから贈与を受けた金額(贈与税の課税価格)の割合で按分します。

③ 例えば父からの贈与は相続時精算課税、母からの贈与は暦年贈与を適用する場合、それぞれについて基礎控除額(110万円)があるため、年間で最大220万円まで贈与税が課税されないこととなります。

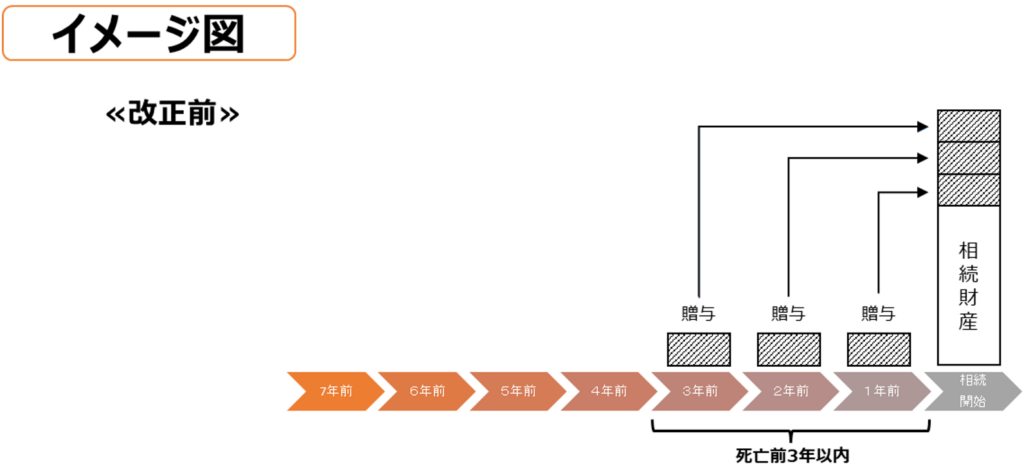

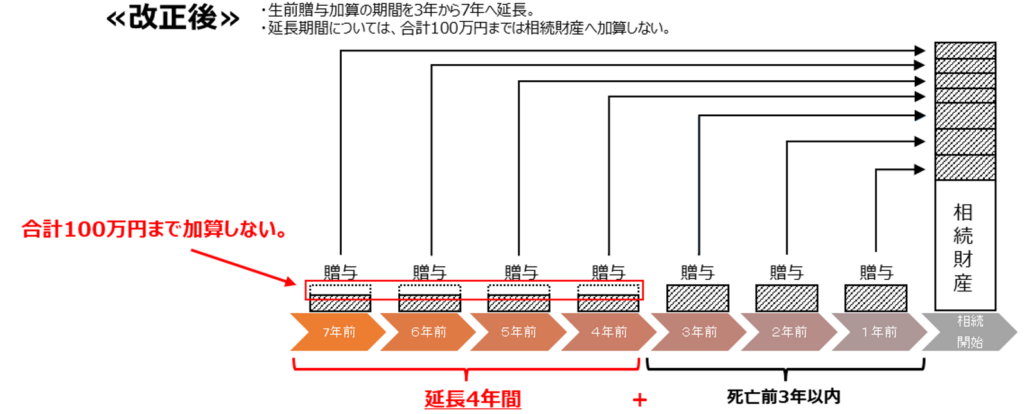

2.生前贈与加算の対象期間が過去3年から過去7年に

(1)改正内容

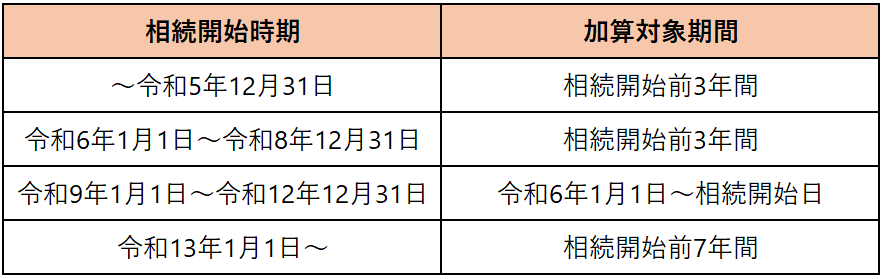

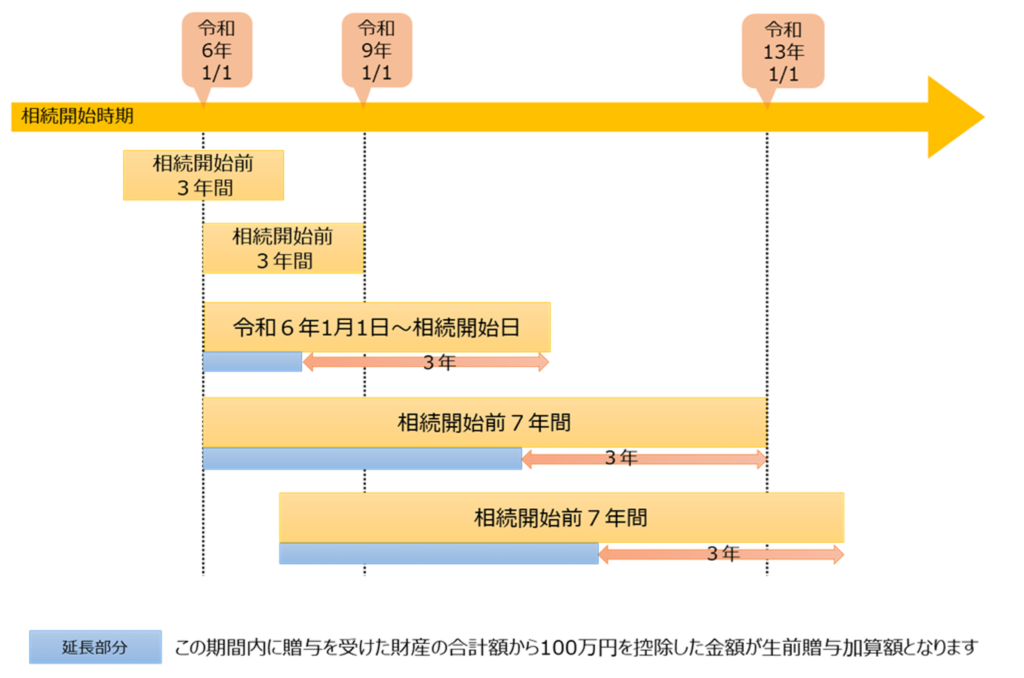

令和6年1月1日以降に開始する相続について、相続税の計算時に加算される贈与財産(暦年贈与)が、段階的に「相続開始前3年以内」から「相続開始前7年以内」に改正されました。

なお、本改正により延長された期間(相続開始前3年以内より前の期間)に贈与を受けた財産の合計額から100万円を控除することとされています。

(2)段階的な相続開始時期と生前贈与加算の対象期間まとめ

3.結婚、子育て資金一括贈与の非課税制度の期間延長

(1)改正内容

結婚式の費用、結婚による新居や転居に係る費用、子育てや不妊治療などにかかる費用について、直系尊属から贈与を受けた金銭のうち最大1,000万円(金融機関での贈与契約が必要)を非課税とする制度について、その適用期限が令和7年3月31日まで2年延長されました。

また、受贈者が50歳に到達すると上記の契約は終了し、終了時の残余財産については贈与税が課税されますが、令和5年4月1日以降に行われる上記の贈与については、残余財産の贈与税課税について、特例税率ではなく一般税率が適用されることになりました。

4.教育資金の一括贈与を受けた場合の非課税措置

(1)改正内容

30歳未満の者が直系尊属から教育資金の一括贈与を受けた場合に、最大1,500万円(金融機関での贈与契約が必要)を非課税とする制度について、その適用期限が令和8年3月31日まで3年延長されました。

また、契約終了時の課税について下記のとおり改正がありました。

① 教育資金管理契約が終了した場合の、終了時の残余財産について暦年課税の贈与税が課税される場合には、残余財産の贈与税課税について、特例税率ではなく一般税率が適用されることになりました。(令和5年4月1日以降に行われる贈与について適用)

② 教育資金管理契約終了前に贈与者が死亡した場合には、残余財産を贈与者から相続等により取得したこととされて相続税が課税されますが、その相続税の課税対象外とされていた下記の受贈者について、贈与者の財産が5億円を超える場合には、相続税の課税対象となることになりました。

■ 23歳未満の者

■ 学校等に在学中の者

■ 教育訓練給付金支給対象の教育訓練を受講中の者

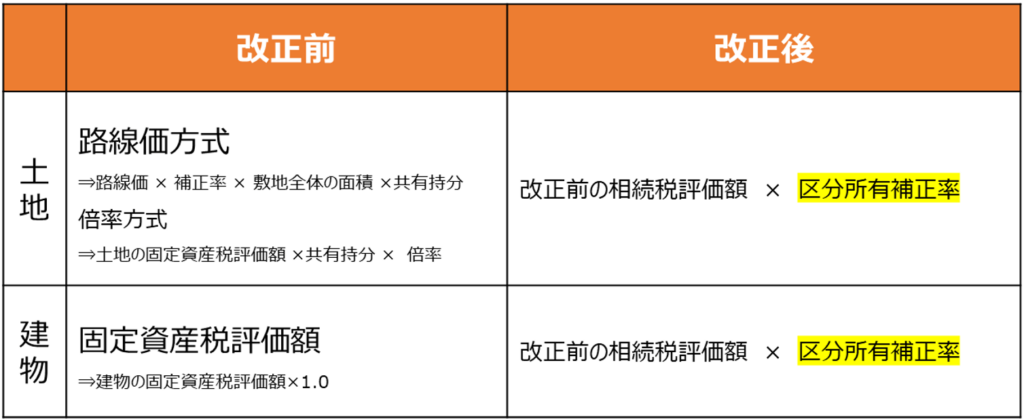

5.居住用区分所有財産の評価方法

(1)改正内容

令和6年1月1日以降に相続等により取得するマンションの評価方法について、新たに個別通達が定められました。

築年数が浅い、総階数が高い、所在階が高いといった市場価格が高いマンションの場合、相続税評価額が改正前より高く算出されることとなります。

この改正は、俗に「タワマン節税」と呼ばれていた、マンションの市場価格(売買価格)と改正前の相続税評価額の差額が大きいことによる相続税の節税策が問題視されてきたことを背景に、税制の見直しが行われたことによるものです。

具体的には、相続税評価額が市場価格の60%未満となっていた居住用のマンションについて、市場価格の60%相当額となるように相続税評価額の補正が行われます。

(2)不動産の範囲

・地下部分を除く総階数が3階以上のもの

・販売用不動産に該当するもの など

評価方法

②マンション建物の「地上総階数÷33(1を超える場合は1)」

③マンション専有部分の「所在階」

(メゾネットタイプの場合は低い方の階数、地下の場合は0とする)

④マンション専有部分の敷地利用権の面積÷専有部分の床面積

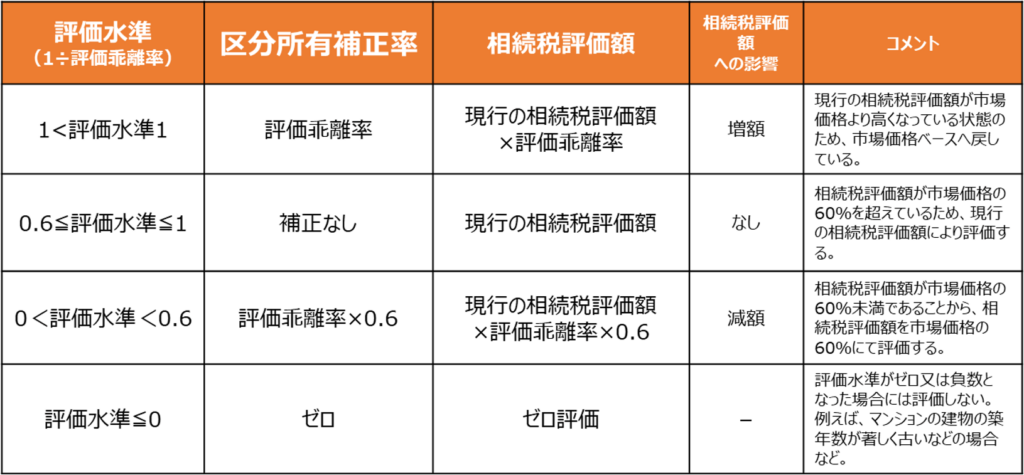

② ①で計算した評価乖離率から区分所有補正率を計算します

「1÷評価乖離率」=評価水準 を下記の表にあてはめて計算します。

6.被相続人の居住用財産(空き家)を売却した場合の譲渡所得3,000万円控除

(1)改正内容

令和6年1月1日以後に行う譲渡で、被相続人の居住用家屋およびその敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は、控除額が2,000万円までとなりました。

7.相続登記の義務化

(1)改正内容

2024年4月1日より不動産の相続登記が義務化されました。

相続等によって不動産を取得した人は、その相続開始、または財産取得を知った日から3年以内に相続登記の申請をしなければならず、正当な理由なく違反した場合は、10万円以下の過料の適用対象となります。

なお、遺産分割により不動産を相続した場合は、遺産分割が成立した日から3年以内の相続登記が必要となります。

また、2024年4月1日より以前に相続が開始していた場合も、3年の猶予期間がありますが義務化の対象となります。

不動産を相続したら、早めに相続登記の申請を行うようご注意ください。

8.極めて高い水準の所得に対する負担の適正化

(1)改正内容

2023年度税制改正により、2025年分以降の高所得者の所得税について下記の通り改正されることとなりました。

① その年分の基準所得金額から3億3,000万円を控除した金額に22.5%の税率を乗じた金額がその年分の基準所得税額を超える場合には、その超える金額に相当する所得税を課する措置を講ずる。

(注1)上記の「基準所得金額」とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額(その年分の所得税について適用する特別控除額を控除した後の金額)をいい、「基準所得税額」とは、その年分の基準所得金額に係る所得税の額(分配時調整外国税相当額控除及び外国税額控除を適用しない場合の所得税の額とし、附帯税及び上記①により課す所得税の額を除く。)をいう。

(注2)上記(注1)の「申告不要制度」とは、次に掲げる特例をいう。

1確定申告を要しない配当所得等の特例

2確定申告を要しない上場株式等の譲渡による所得の特例

(注3)上記(注1)の合計所得金額には、源泉分離課税の対象となる所得金額を含まないこととする(NISA制度及び特定中小会社が設立の際に発行した株式の取得に要した金額の控除等の特例において非課税とされる金額も含まない。)。

② 上記①の適用がある場合の所得税の確定申告書の記載事項を定めるほか、所要の措置を講ずる。

(注)上記の改正は、令和7年分以後の所得税について適用する。