1.住宅取得等資金に係る贈与税の非課税措置

(1)改正内容

令和6年度税制改正において、住宅取得等資金に係る贈与税の非課税制度の適用期限が、令和8年12月31日まで3年間延長されました。

また、特定贈与者の年齢が60歳未満であっても住宅取得等資金について相続時精算課税制度の適用ができるという特例についても、同様に3年延長されました。

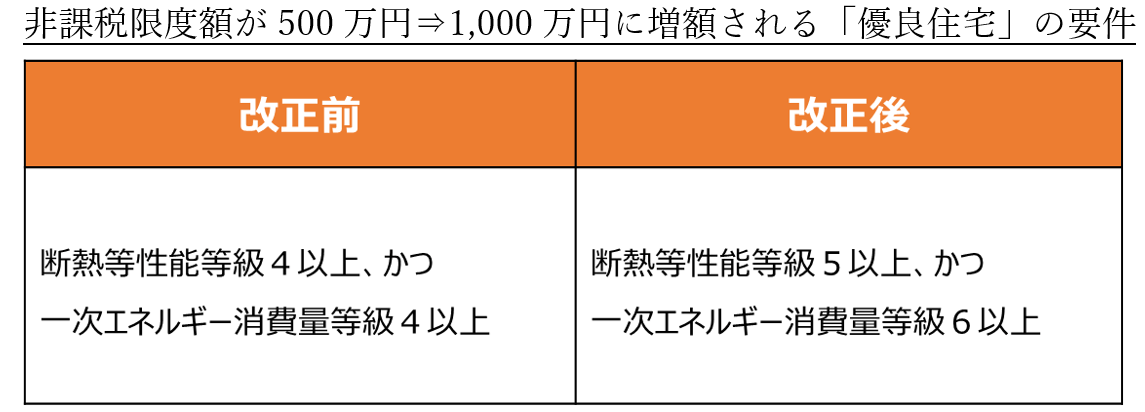

省エネ等住宅の要件についても下記の通り変更がありました。

(2)制度概要

父母や祖父母などの直系尊属から住宅の新築・取得・増改築のための資金の贈与を受けた場合に、その資金のうち非課税限度額までの金額について贈与税を非課税とする制度です。

(3)非課税限度額

(4)適用要件

主な適用要件は下記の通りです。

① 贈与を受けた者(受贈者)が贈与者の子や孫(直系卑属)

② 受贈者が贈与年の1月1日において18歳以上

③ 贈与を受けた者(受贈者)の贈与の年の合計所得金額が2,000万円以下

④ 住宅の床面積が50㎡以上240㎡以下

(合計所得1,000万円以下の受贈者については40㎡以上)

(合計所得1,000万円以下の受贈者については40㎡以上)

⑤ 贈与税の申告書に一定事項を記載して贈与の翌年3月15日までに提出することなど

2.事業承継税制の特例に係る承継計画の提出期限の延長

(1)改正内容

① 法人版事業承継税制(非上場株式等に係る相続税・贈与税の納税猶予制度)

特例承継計画を令和6年3月31日までに都道府県に提出することとされていましたが、提出期限が令和8年3月31日まで2年延長されました。

(特例措置の適用期限は延長なし 令和9年12月31日まで)

② 個人版事業承継税制(個人の事業用資産に係る相続税・贈与税の納税猶予制度)

法人版の場合と同様に、個人事業承継計画を令和6年3月31日までに都道府県に提出することとされていましたが、提出期限が令和8年3月31日まで2年延長されました。

(特例措置の適用期限は延長なし 令和10年12月31日まで)

(Visited 69 times, 57 visits today)