1.事業承継税制に係る役員就任要件等の緩和

(1)改正内容

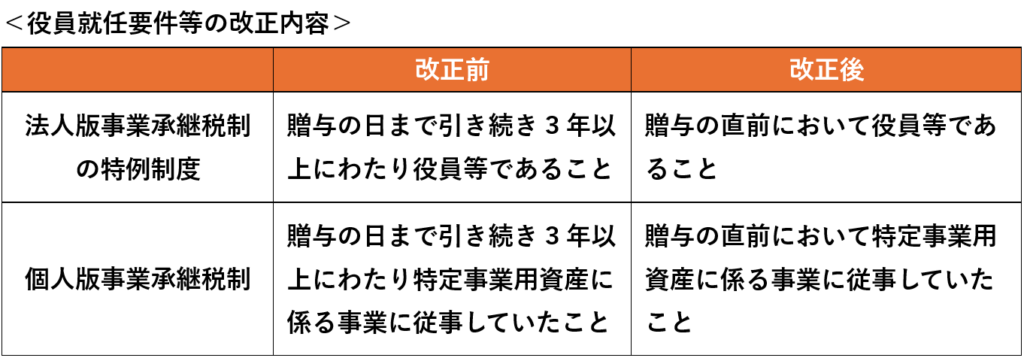

法人版事業承継税制(非上場株式等に係る納税猶予制度)の特例制度、及び個人版事業承継税制(個人の事業用資産に係る納税猶予制度)の贈与税に係る役員就任要件等が以下の通り改正されることになりました。

法人版事業承継税制の特例制度の適用期限が2027年12月31日までのため、この改正により、2024年末までに役員等に就任等しなければ贈与税に係る本制度を受けられなくなるとの要件が緩和され、引き続き制度適用を検討できる期間が延長されることになります。

2.結婚、子育て資金の一括贈与に係る贈与税の非課税措置の期間延長

(1)改正内容

結婚式の費用、結婚による新居や転居に係る費用、子育てや不妊治療などにかかる費用について、直系尊属から贈与を受けた金銭のうち最大1,000万円(金融機関での贈与契約が必要)を非課税とする制度について、その適用期限が2027年3月31日まで2年延長されました。

(Visited 48 times, 48 visits today)