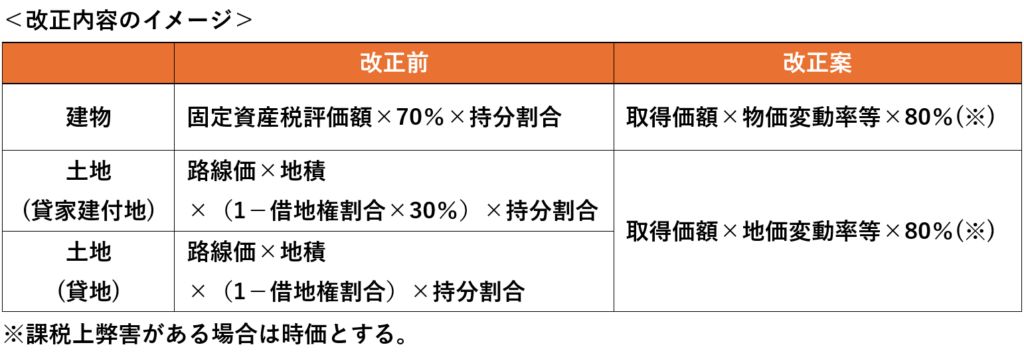

1.貸付用不動産に係る相続税等の財産評価の適正化

(1)改正内容

2027年1月1日以後に相続、贈与等により取得する以下の財産については、課税時期(相続発生日、または贈与した日等)における通常の取引価額に相当する金額によって評価される予定です。

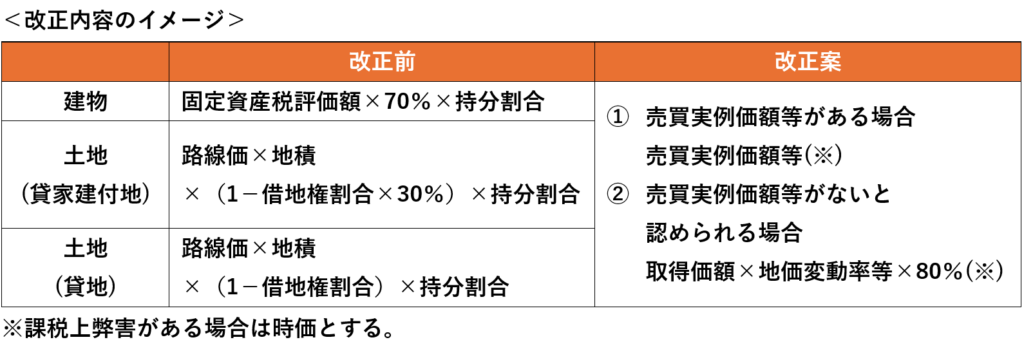

(2)通常の取引価額に相当する金額

被相続人等が取得等をした貸付用不動産に係る取得価額を基に地価の変動等を考慮して計算した価額の80%に相当する金額とされます。

事業者等が示した適正な処分価格・買取価格等、適正な売買実例価格、または定期報告書等に記載された不動産の価格等を参酌して求めた金額とされます。

ただし、これらに該当するものがないと認められる場合は、上記①に準じた金額とすることができます。

(3)具体的な適用時期

2027年1月1日以後に相続等により取得する財産に適用される予定です。

ただし、改正を通達に定める日(以下「改正日」という。)までに、被相続人等が改正日の5年前から所有している土地に新築をした家屋(改正日に建設中のものを含む)については、改正前の評価額となる予定です。

2027年1月1日以後に相続等により取得する財産に適用される予定です。

2.各種納税猶予制度に係る期限の延長

(1)改正内容

特例承継計画の提出期限である2026年3月31日について、2027年9月30日まで延長される予定です。

特例制度の適用期限が2027年12月31日までのため、この改正がされた場合、本制度を適用する年中に特例承継計画を提出すれば良いことになります(2027年中の場合は9月30日が期限となります)。

個人事業承継計画の提出期限である2026年3月31日について、2028年9月30日まで延長される予定です。

本制度の適用期限が2028年12月31日までのため、上記①の特例制度と同様、本制度を適用する年中に個人事業承継計画を提出すれば良いことになります(2028年中の場合は9月30日が期限となります)。

本制度の適用期限であった2026年12月31日について、2029年12月31日まで延長される予定です。

3.教育資金の一括贈与に係る贈与税の非課税措置の廃止

(1)内容

2026年3月31日までを適用期限としていた本税制については、今回の税制改正においては延長がされず、期限をもって終了することになりました。

なお、期限までに贈与で受けたこれまでの金銭等については、引き続き本税制の適用を受け続けることが可能です。

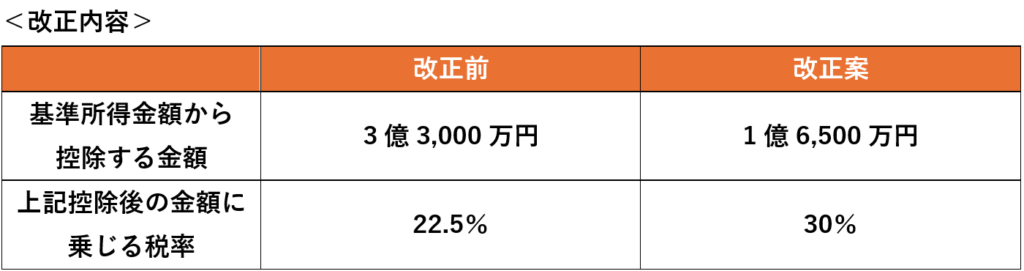

4.特定の基準所得金額の課税の特例(極めて高い水準の所得に対する課税の公平性に関する特例)の改正

(1)改正内容

2025年分以後の一定以上の高額所得に対して課されることになった本税制について、2027年以後は下記の通り改正となり、更なる課税強化がされる予定です。

(制度の詳細)2023年度 税制改正(資産税)

https://asahichuo-souzokuzei.jp/article/1933/

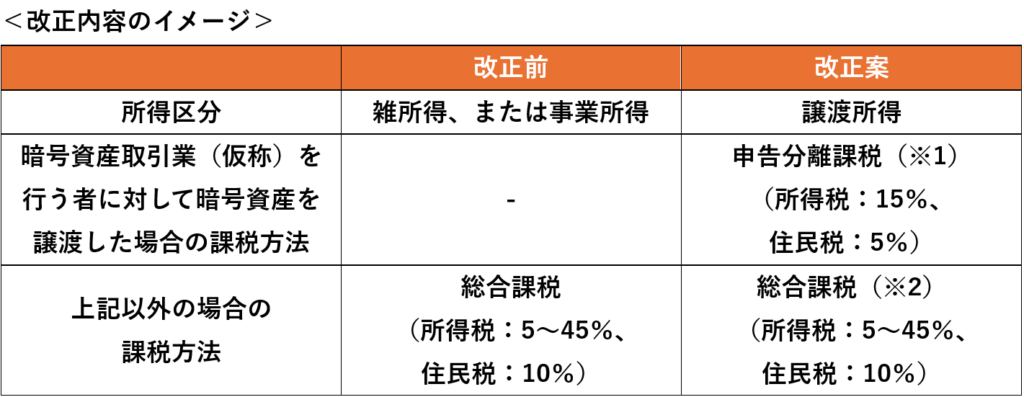

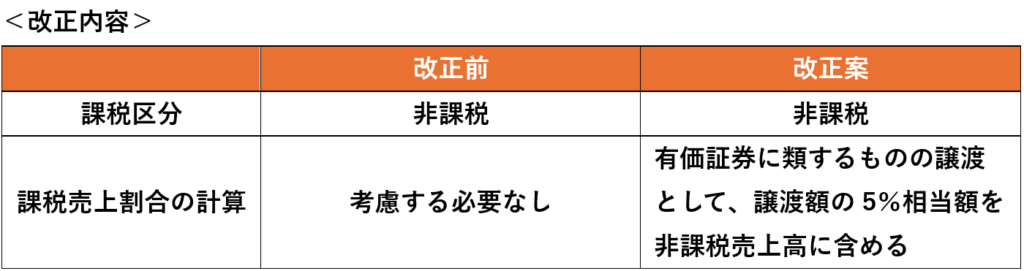

5.暗号資産に係る所得税、及び消費税の課税関係の見直し

(1)改正内容

金融商品取引法等の改正を前提として、金融商品取引法の改正法の施行がされる翌年を基準に所得税、及び消費税の取扱いがそれぞれ以下のように改正される予定です。

※2:次の措置を講ずる。

ハ.譲渡損失については、他の総合課税の対象となる所得との損益通算を適用しないこととする。

6.NISAに係るつみたて投資枠の未成年者への適用拡大

(1)改正内容

いわゆるジュニアNISAの廃止により、未成年者において新たな開設が認められていなかったNISA制度(※)のうち「つみたて投資枠」について、2027年1月1日以後は口座開設ができるように改正が行われる予定です。